Вход в кредитные риски предпочтительнее

Мнение аналитиков банка HSBC

Долговые проблемы в Европе и США все еще не решены, а развивающиеся экономики-гиганты уже начали замедляться

кредитные риски

кредитные рискиСамый главный вопрос, который стоит сейчас перед мировой экономикой, - будет ли еврозона с ее запутанным суверенным долгом и банковским кризисом, двигаться по пути создания политического и бюджетного союза или же распадется. Пока не будет четкого ответа на этот вопрос, страхи перед паническим изъятием банковских вкладов, возможностью введения ограничений движения капитала и неконтролируемым дефолтом одной или нескольких стран еврозоны будут наводнять финансовые рынки. Ни победа на выборах в Греции сил, выступающих за жесткие меры экономии, ни 100 млрд евро, выделенные на спасение испанских банков, не убедили инвесторов в том, что евро никуда не денется.

Кроме Европы в мировой экономике есть еще два повода для беспокойства

Один из них - неспособность экономического роста в США оставаться на приемлемом уровне, другой - ставшее очевидным замедление экономического развития в двух из трех важнейших стран BRICS - Индии и Бразилии, а также темпы роста в Китае, которые оказались ниже ожиданий. В первые месяцы года будущее представлялось гораздо более радужным. И Китай, и США казались внушающими доверие двигателями восстановления мировой экономики, а проблемы Европы были сглажены благодаря кредитной программе ЕЦБ в 1 трлн евро, направленной на помощь европейским банкам. Сегодня всем бы хотелось увидеть более высокие темпы роста и менее жесткую экономию, чтобы облегчить долговое бремя, но немногие знают, как этого достичь. Органы, принимающие решения, будь-то западные правительства или центральные банки, как будто парализованы и не знают, что еще можно предпринять.

Есть и хорошие новости, но их мало. Цены на нефть и другие сырьевые товары падают, что постепенно приводит к более низкой инфляции. Тем не менее на финансовых рынках преобладают мрачные настроения, ведь через пять лет после начала кризиса мы можем говорить лишь о некоторых подвижках в сторону решения важнейших проблем, которые до сих пор стоят достаточно остро. Все это похоже на страшную неразбериху.

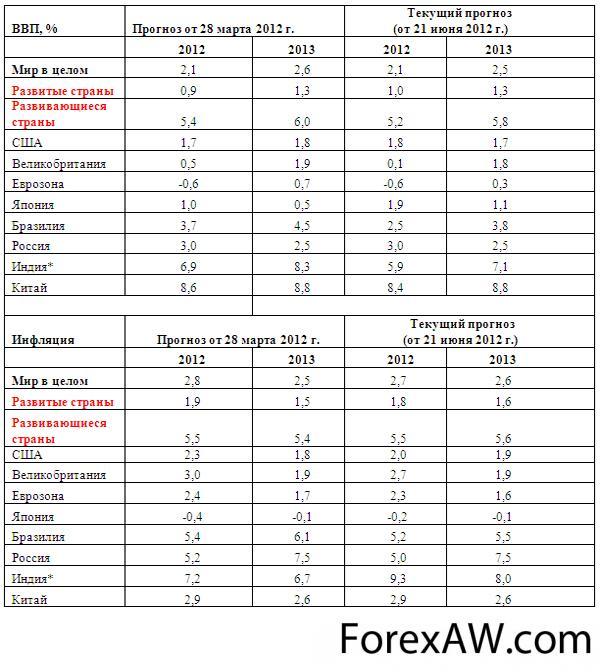

Прогноз HSBC: ВВП и инфляция

график

графикИсточник: HSBC

* - финансовый год

Вера в европейских политиков хрупка

Признаков того, что ситуация в еврозоне скоро будет взята под контроль, довольно мало. Три главных вопроса остаются без ответа. Можно ли построить защитную стену, чтобы уберечь суверенные государства от негативных настроений на финансовых рынках на время проведения сложных реформ? Являются ли необходимые бюджетная и структурная реформы привлекательными для избирателей? И готовы ли политики отказаться от суверенитета, задаются вопросами экономисты HSBC.

"Во всех этих вопросах мы исходим из фундаментального предположения, что европейские политики в итоге примут необходимые меры для предотвращения дезинтеграции. Они продолжают искать компромиссы, вместе пытаются залатать дыры, невзирая на позднее время и отсутствие деталей, которые так нужны рынку. Таким образом, мы считаем, что деловая активность и рынки в еврозоне будут продолжать испытывать мини-кризисы, за которыми будут следовать мини-решения, постепенно подталкивая европейских политиков к главной цели - бюджетному союзу. Скорее всего, это будет долгий процесс", - подчеркнули аналитики HSBC.

Несмотря на хорошее начало года, превысившее ожидания, эксперты подтверждают свой прогноз, согласно которому ВВП еврозоны в 2012г. сократится на 0,6%. Они также считают, что какой-либо рост в 2013г. будет большой удачей, но одновременно готовы сделать смелое предположение о том, что кризис вообще не дойдет до точки невозврата: действия политиков и деньги ЕЦБ в разных комбинациях всегда будут в состоянии вовремя остановить падение в пропасть.

Большие надежды возлагаются на политиков

Самые большие надежды в этой связи возлагаются на политиков. "Ставки очень высоки. Мы считаем, что последствия возможного распада еврозоны не просто затмят глобальную рецессию 2009г., но и заставят вспомнить о "великой депрессии" 1930-х гг. Однако экономисты должны быть осторожны в своих попытках определить вероятные масштабы бедствия. После краха Lehman Brothers МВФ прогнозировал рост мировой экономики в 2009г. на уровне 3%, реально же произошло падение показателей на уровне около 3%", - напоминают эксперты.

Однако поводы для расстройства на еврозоне не заканчиваются. Большим сюрпризом для консенсус-прогнозов (но не для HSBC) стали показатели США. Похоже, отсутствие серьезного улучшения положения на рынке труда все еще оказывает сильное негативное влияние на потребительские настроения, указывают эксперты. Кроме того, политика, направленная на сокращение дефицита бюджета как на общегосударственном, так и на региональном уровне, тоже имеет свою цену.

"В любом случае неопределенность вокруг США, скорее всего, усилится во втором полугодии из-за президентских выборов, которые состоятся в ноябре. Более того, серьезное сокращение госрасходов и налогов приведут к концу года к "фискальному обрыву", который может резко сократить рост экономики США в следующем году и далее. Мы подтверждаем свой прогноз низкого роста в США на уровне 1,8% на следующие два года", - заявляют аналитики.

Развивающиеся страны также ощущают на себе влияние проблем в еврозоне. Однако они переживают еще и значительное замедление внутреннего спроса, вызванное прошлогодним ужесточением кредитно-денежной политики, когда ослабление инфляционного давления и борьба с финансовыми "пузырями" были важнейшей задачей.

"Сейчас власти развивающихся стран убрали ногу с педали тормоза и нажали на газ. В некоторых случаях присутствуют признаки обратной отдачи от экономики. Согласно данным за май, китайская экономика может скоро почувствовать ускорение кредитования, а темпы роста инвестиций в основные фонды и объемы промышленного производства, похоже, стабилизируются. Основной акцент будет сделан на бюджетные меры, поскольку Пекин собирается предоставить больше возможностей китайскому потребителю при помощи реформы социального обеспечения и субсидирования расходов. Но не стоит ждать, что эти меры стимулирования будут такими же масштабными, как в 2009г. Похоже, Пекину важнее качество роста, чем его количественные показатели. Однако темпы роста более 8% в этом году и в следующем вполне достижимы", - подчеркивают в HSBC.

Правильным является отказ от риска

Если говорить о размещении активов, на данный момент в HSBC считают правильным отказ от риска. "Однако мы намерены вернуться к нему в случае, если рост глобальной экономики ускорится или мы станем свидетелями необходимых изменений в политике. Сегодня мы отдаем предпочтение казначейским облигациям США и золоту. Пока правительства, по крайней мере в Европе, решают задачу преодоления возникшей неразберихи, любые ответные меры в области политики будут скорее направлены на нивелирование понижающих рисков, чем на генерирование материального роста. Таким образом, мы предпочитаем получать доступ к риску через кредитные рынки, нежели через фондовые рынки", - заключили специалисты.

Материал предоставлен HSBC

с quote.rbc.ru / Росбизнесконсалтинг