Путь жесткой экономии Еврозоны

Мнение аналитиков банка Lombard Odier

Путь жесткой экономии, избранный лидерами стран еврозоны под давлением Германии, вряд ли даст результаты

Путь жесткой экономии, избранный лидерами стран еврозоны под давлением Германии, вряд ли даст результаты. Теоретически, считают в швейцарском частном банке Lombard Odier, если значение налогового мультипликатора будет оставаться ниже единицы, жесткая экономия пойдет на пользу: она приводит к сокращению использования государственных ресурсов, снижению процентных ставок, удешевлению капитала для частного сектора, что способствует росту спроса на такой капитал, активизации экономической деятельности и уменьшению государственного долга. К сожалению, подчеркивают аналитики, когда в частном секторе снижается доля заемных средств (напомним, что последний кризис начался с накопления частного, а не государственного долга), экономия не приводит к массовому обращению к занятию частным бизнесом.

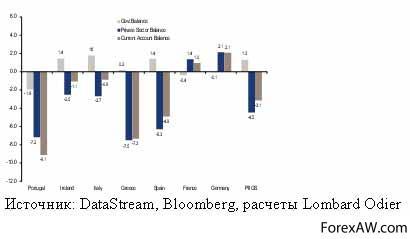

Баланс сектора государственного управления по сравнению с сальдо счета текущих операций и финансовым балансом частного сектора (% ВВП): 1999-2006гг. (циклический пик) среднее арифметическое

график

графикНаоборот, последовательные волны ужесточения экономии, как это видно на примере Испании, только ухудшают состояние государственного бюджета. При этом налоговые поступления сокращаются быстрее, чем государственные расходы, подчеркивают эксперты.

Баланс государственного бюджета Испании

(% ВВП, непрерывный, неперекрывающийся, за двухквартальные периоды)

график

графикКак полагают в банке, бедственное положение в банковской отрасли усложняет проблему. Маловероятно, что слишком крупные банки с большой долей заемных средств станут посредниками в переливании капитала в частный сектор за счет более низких процентных ставок, отмечают аналитики Lombard Odier.

Доходность 10-летних долговых бумаг стран PIIGS

график

график"Итак, следует ли нам приветствовать результаты выборов, состоявшихся в прошедшие выходные во Франции и Греции, видя в них последний гвоздь в гроб режима жесткой экономии? Теоретически да, но практически нет. Путь политики роста, предлагаемый французскими социалистами, при условии, что им когда-либо удастся убедить Германию ослабить непоколебимую приверженность жесткой экономии, является порочным. Во-первых, при сложившемся уровне государственного долга/дефицита финансовые рынки накажут любую страну, пытающуюся открыть кран финансовых стимулов за счет повышения ставок финансирования", - считают эксперты.

Кроме того, по словам аналитиков Lombard Odier, в настоящее время уровни налогового мультипликатора столь низкие, что налоговые стимулы не будут иметь эффекта. Что же касается все чаще обсуждаемых реформ на стороне предложения, история показывает, что они оказывали небольшое влияние на рост достижимого ВВП.

"Реальный рост ВВП в Великобритании после прихода к власти Маргарет Тэтчер идентичен росту в период до ее правления! Следует признать, что реформы правительства М.Тэтчер действительно привели к росту занятости, однако этот результат проявился только в долгосрочной перспективе, после периода большой социальной напряженности", - отмечают в Lombard Odier.

Эксперты приходят к выводу о том, что если путь жесткой экономии ошибочен, то путь политики роста неприемлем. "Остается лишь одна дорога, о чем мы также давно говорим: реструктуризация государственного и частного долга (и связанная с этим широкомасштабная рекапитализация банковской системы). Политики еврозоны исследуют все пути, чтобы избежать неизбежного. Но для Греции уже фактически не осталось иного выхода. Дверь открыта, и страна движется в направлении выхода, а за ней следуют Португалия и, вполне возможно, Испания и Ирландия", - заявляют швейцарские эксперты.

"С точки зрения инвестиций, когда еврозона войдет в следующую фазу кризиса, осторожность в отношении долга группы стран, включающей Португалию, Италию, Ирландию, Грецию и Испанию, остается важнейшим фактором. Фондовые рынки в целом могут даже испытать подъем благодаря интервенциям ЕЦБ, в то время как Банк Японии испытывает серьезное давление со стороны правительства, настаивающего на вливании дополнительной ликвидности, центральный банк Китая может ослабить свою кредитно-денежную политику, воспользовавшись смягчением динамики инфляции. А в арсенале ФРС еще есть третий раунд валютного стимулирования (хотя это произойдет, скорее всего, через несколько месяцев). Иными словами, окно ликвидности пока еще открыто, но при этом нужно помнить, что увеличение ликвидности - лишь временное средство (не предлагающее решения проблем структурной платежеспособности), эффективность которого с каждым разом снижается", - уверены в Lombard Odier.

с quote.rbc.ru / Росбизнесконсалтинг