Фаза активной экспансии центробанков

Мнение аналитиков банка Lombard Odier

Хотя одной из главных задач центральных банков является обеспечение стабильности цен, в последнее время они были вовлечены в наиболее инновационный финансовый эксперимент всех времен - расширение и изменение структуры рисков их балансов

Хотя одной из главных задач центральных банков является обеспечение стабильности цен, в последнее время они были вовлечены в наиболее инновационный финансовый эксперимент всех времен - расширение и изменение структуры рисков их балансов. Нам известно, что подобные так называемые операции валютного и кредитного стимулирования оказываются действенными в краткосрочной перспективе, обеспечивая повышение цен на финансовые активы, неэластичные кривые предложения которых делают их весьма чувствительными по отношению к увеличению ликвидности. А что можно сказать о реальной экономике, задаются вопросом аналитики Lombard Odier. Растущие и более рискованные балансы центральных банков не приведут к заметному экономическому росту и не снизят уровни безработицы и долга, но на более позднем этапе вполне могут вызвать непредвиденные последствия, к которым относятся периоды гиперинфляции, потеря доверия к необеспеченным бумажным деньгам и снижение уверенности в возможностях центральных банков сохранять сильную валюту и стабильные цены.

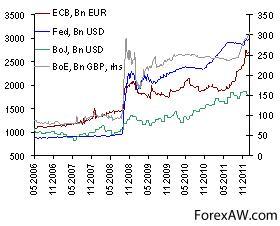

Экспансия балансов центральных банков - совокупные активы

график

графикИсточник: ФРС США, ЕЦБ, Банк Японии, Банк Англии, расчеты Lombard Odier

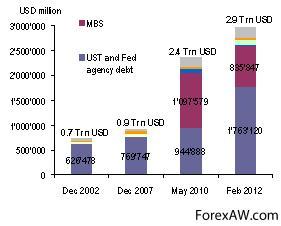

По словам экспертов, на рисунке представлена беспрецедентная амплитуда процесса наращивания баланса, проводимого центральными банками во всем мире. Баланс ФРС вырос с 7% ВВП в июне 2006г. до 19% в настоящее время и достиг 2,9 трлн долл. Аналогичным образом Банк Японии увеличил свой баланс с 16% ВВП до 31%, Банк Англии - с 25% до 64%, Европейский центральный банк - с 14% до 24%, а Национальный банк Швейцарии - с 23% до 68%. Вместе с тем наибольшую озабоченность, вероятно, вызывает ухудшение качества баланса, которое сопровождало весь процесс в целом. На нижнем рисунке показано, что задолженность ФРС увеличилась с 626 млрд долл. в казначейских бумагах США в 2002г. до 1,8 трлн долл. в настоящее время, и ценные бумаги, обеспеченные ипотекой (MBS), сегодня составляют 28% ее активов на сумму 836 млрд долл. Конечно, нас заверяют в близких к нулю шансах дефолта по MBS, поскольку их андеррайтерами были Fannie Mae и Freddie Mac, которые опираются на поддержку правительства США, которое в свою очередь опирается на поддержку ФРС и ее возможность печатать деньги. Подобного же рода схемы и рискованные балансы можно видеть и в других ведущих центральных банках. ЕЦБ является держателем ценных бумаг резидентов еврозоны на сумму 623 млрд евро, в том числе государственных облигаций стран PIIGS, приобретенных на вторичном рынке, - произошло увеличение на 35% по сравнению с январем 2000г. - а после недавней LTRO еще 868 млрд евро в форме кредитов и других требований к кредитным учреждениям еврозоны - увеличение на 376% по сравнению с январем 2000г. В случае дефолта государств по своим обязательствам и последующих убытков ЕЦБ они будут рекапитализированы самими государствами, что сделает невозможным для ЕЦБ соблюдение своих регулирующих соглашений, которые запрещают монетизацию долга или печатание денег. В Японии ЦБ страны является держателем государственных облигаций, коммерческих бумаг и корпоративных облигаций на 1,3 трлн долл. по сравнению с 407 млрд долл. в июне 1999г. Когда счет текущих операций уйдет в зону дефицита, проводимое Банком Японии печатание денег начнет оказывать огромное давление на иену.

Качество балансов центральных банков - пример ФРС

график

графикИсточник: ФРС США, ЕЦБ, Банк Японии, Банк Англии, расчеты Lombard Odier

"Вплоть до настоящего времени последствий для реальной экономики практически не существовало, главным образом из-за резкого падения денежного мультипликатора (в данном случае определяется как отношение широкой денежной массы, М3, к денежной базе), который в США упал с 12,4 в июне 2002г. до чуть ниже 6 в настоящее время, а в еврозоне - с 13 до 7. Масштабное увеличение денежной базы не повлекло за собой притока средств в реальную экономику и ушло в чрезмерные резервы банков, по-прежнему неохотно выдающих кредиты, в то время как весь остальной мир сокращает долю заемных средств, тем самым ограничивая спрос на кредиты. С июня 2002г. денежная база еврозоны увеличилась на 308% - с годовыми темпами роста в 12,6%, тогда как широкая денежная масса, которая, действительно, отражает количество денег в обращении в мире реальной экономики, увеличивалась всего лишь на 6,1% в год. Точно так же, за тот же период денежная база США росла на 15,6%, тогда как широкая денежная масса увеличивалась на 6,1% в год", - говорят эксперты.

"Реальную экономику пока что не коснулись масштабная искусственная экспансия и искажение балансов центральных банков. Но что произойдет, когда восстановление в конце концов наступит, процентные ставки пойдут вверх, скорость обращения денег вернется на обычный уровень, и реальную экономику наводнят бумажные деньги, объем которых не соответствует реальному мировому производству? Экспансию денежной базы необходимо будет повернуть в обратном направлении масштабными, скачкообразными изменениями, если она не должна стимулировать инфляцию. Это неизведанная область для центральных банков, и она создает значительные долгосрочные политические риски", - заключили эксперты Lombard Odier.

с quote.rbc.ru / Росбизнесконсалтинг