Бюджетное правило не работает по плану

На протяжении определенного промежутка времени казалось, что все довольно просто. Сочетание вызывающих привыкание монетарных стимулов со стороны Федеральной резервной системы (ФРС) с, казалось бы, способной к росту китайской экономикой приведет к значительному увеличению стоимости активов в преддверии устойчивого восстановления глобальной экономики. Однако план ФРС по постепенному сворачиванию монетарных мер стимулирования экономики будет реализован только в том случае, если экономика США продемонстрирует снижение уровня безработицы, ускорение экономического роста и стабилизацию инфляции, говорится в июньском обзоре HSBC " Исследование по мировой макроэкономике, III квартал 2013г.". Прогнозы ФРС говорят о том, что все эти условия выполнимы. "Наши прогнозы дают другую оценку ситуации. Может случиться так, что отхода от смягчения денежно-кредитной политики не произойдет вплоть до самого конца 2013г., и даже тогда, возможно, ФРС будет нелегко отказаться от своего нетрадиционного денежно-кредитного курса: как и другие органы, принимающие решения, ФРС демонстрирует упорный "предвзятый оптимизм" в последние годы", - замечают специалисты.

Китайский синдром

Монетарная неопределенность в США плоха уже сама по себе, но замедляющаяся экономика Китая ухудшает общую картину еще больше. Новое руководство Китая сейчас гораздо более сфокусировано на качественном, нежели количественном росте. В общих чертах это означает значительно больший акцент на реформах по стимулированию предложения, а не бюджетного накачивания спроса. В среднесрочной перспективе выбранный курс должен заложить основы для периода крепкого экономического роста, но в краткосрочной перспективе за него придется заплатить определенную цену: реформы по стимулированию предложения обладают подрывной силой и, вероятно, будут связаны с более низким ростом в ближайшее время. Эксперты HSBC прогнозируют, что ВВП Китая вырастет на 7,4% в течение как этого, так и следующего года.

Последствия

Многие развивающиеся страны стали настолько сильно зависимы от комбинации дешевых американских денег и интенсивного роста Китая, что их собственные реформы очень часто откладывались. Позиции платежного баланса ухудшились и в некоторых случаях разрыв между ростом экономики и уровнем инфляции только увеличился. Некоторое время ничто из этого не имело значения: охота за доходом, порожденная "количественным смягчением", позволяла странам продолжать свое существование, как будто ничего не изменилось. Однако, лишившись поддержки США и Китая, некоторые страны оказались в уязвимом положении. Под удар попали некоторые крупнейшие производители сырья из-за недавнего снижения сырьевых цен. В то же время завышенная доходность казначейских облигаций США может вызвать неоправданное ужесточение финансовых условий в еврозоне и Соединенном Королевстве, угрожая в дальнейшем новым взрывом экономических и финансовых проблем.

"Возможно, Федеральная резервная система и думает об изменении своей монетарной политики, но для нас сейчас единственное изменение – это пересмотр наших прогнозов экономического роста. Мы ожидаем, что в этом году мировая экономика вырастет на 2%, а в следующем - на 2,6%. В этом квартале мы в основном пересмотрели свои ожидания по развивающимся странам, снизив прогноз роста на 2013г. на 0,8 п.п. и на 2014г. - на 0,5п.п.", - указывают эксперты.

Данные цифры по большей части отражают понижение нашего прогноза по экономике Китая, однако свое влияние на них также оказал дальнейший серьезный пересмотр в сторону сокращения наших ожиданий по Бразилии и Индии, так же как и по некоторым другим странам. Наши новые прогнозы соответствуют идее о том, что, несмотря на безусловные преимущества развивающихся стран, касающиеся роста в долгосрочной перспективе, невозможно не учитывать ухудшение основных экономических показателей в ближайшем будущем", - добавили специалисты.

Они считают, что в последующие месяцы доллар будет пользоваться серьезной поддержкой, даже позволяя говорить о некоторых опасениях в этой связи касательно экономики США. Эксперты полагают, что доллар будет поддержан на месяцы вперед, даже учитывая предостережения специалистов по поводу экономики США. "Благодаря недавней распродаже казначейских ценных бумаг, мы пересмотрели прогноз по рынку облигаций, который останется конструктивным в последующие 12 месяцев. Мы ожидаем, что после пика в 2,8% в ближайшей перспективе, доходность десятилетних облигаций снизится до 2,1% через год. В конце концов, опыт предыдущих попыток отхода от "количественного смягчения" показывает, что темп восстановления экономики в итоге принесет разочарование, заставляя инвесторов вернуться в относительно спокойный мир долгового рынка, если рост будет замедляться", - пояснили эксперты.

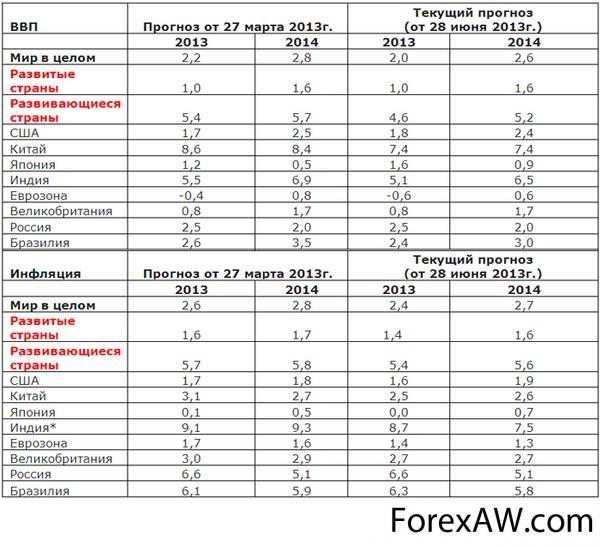

Прогноз HSBC: ВВП и инфляция

таблица

таблицаИсточник: оценки HSBC

* Оценки основаны на итогах финансового года Индии

Россия

К сильному росту нет легких путей

Рост ВВП России в годовом выражении замедлился до 1,6% в I квартале 2013г. на фоне меньшего количества календарных дней в феврале. Это дало повод для бурных политических споров о том, как стимулировать экономический рост. Проблема заключается в том, что традиционная контрциклическая макроэкономическая политика крайне неэффективна в текущих условиях. Более активное использование фискальных инструментов было бы рискованным, принимая во внимание тот факт, что целевой уровень цены на нефть марки Urals для бездефицитного бюджета в 2012г. превышал 110 долл. США за баррель и продолжает расти, в то время как налоговое бремя экономики и так уже очень весомо. В области денежно-кредитной политики есть некоторая возможность для смягчения, но только после того, как инфляция продемонстрирует серьезное снижение. Текущий рост кредитования - 22% в год - по мнению экспертов HSBC, в большей степени диктует необходимость ужесточения монетарной политики, нежели ее смягчения, иначе будет довольно сложно снизить инфляцию до 5% в 2014г. Эти опасения заставляют специалистов ожидать совокупного снижения ставок на 100 б.п. в 2013-2014гг., а не на 150 б.п., как они прогнозировали ранее.

Такие меры, как снятие структурных барьеров, препятствующих бизнесу, устранение инфраструктурных преград и обеспечение эффективной защиты прав собственности в системе судопроизводства могут сделать намного больше для стимулирования роста ВВП в России, чем Центральный банк и Министерство финансов вместе взятые. Однако это долгий и сложный путь, не гарантирующий успех. Кроме того, можно столкнуться с сильным внутренним сопротивлением, ввиду вовлеченности в процесс различных сторон, подчеркнули эксперты.

"Все это заставляет нас делать очень сдержанные прогнозы по поводу экономического роста в России: 2,5% в 2013г. и 2,0% в 2014г. Эти цифры демонстрируют лишь незначительное улучшение по сравнению с текущими показателями роста. Хороший урожай зерновых культур в этом году, некоторые подвижки в глобальном экономическом росте и медленное продвижение по пути структурных реформ являются ключевыми факторами, обусловливающими этот прогноз", - поясняют специалисты.

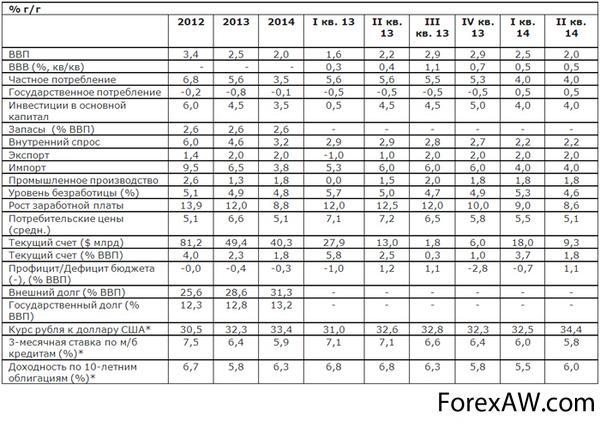

Ключевые показатели экономики России

таблица

таблица* На конец периода

Источник: Росстат, ЦБ РФ, Министерство финансов, Министерство экономического развития, оценки HSBC

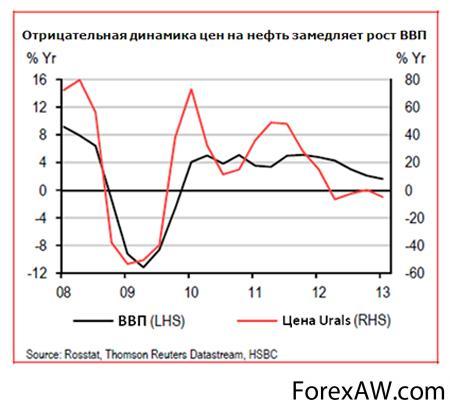

Цены на нефть снизились, но все еще имеют серьезное влияние

После серьезного восстановления в 2009-2011гг. цены на сырую нефть стабилизировались, в последнее время, демонстрируя тенденцию к постепенному снижению. Исторически, тренд цены на нефть был одним из ключевых определяющих факторов российского экономического роста. Со времени кризиса 2008г. эта зависимость явно ослабла, но не исчезла полностью.

В результате ежегодное снижение цен на нефть, наблюдаемое со II квартала 2012г., замедляло рост ВВП России наряду с другими негативными факторами. К счастью, одни только низкие цены на нефть не могут спровоцировать стагнацию, хотя этот фактор все еще является достаточно ощутимым препятствием для роста ВВП выше 3% в годовом выражении.

В то же время риски "заражения" всего мира и цен на сырье от проблем еврозоны представляют угрозу российской экономике. По подсчетам HSBC, если цены на нефть продолжат опускаться и достигнут 80 долл./барр. (Urals), есть риск, что Россия войдет в состояние рецессии.

график

графикБюджетное правило не работает по плану

Введенное в прошлом году бюджетное правило устанавливает ограничение в 1% от ВВП на дефицит государственного бюджета, рассчитанного на основе средней цены на нефть в долгосрочной перспективе. Согласно правилу, "излишние" средства от экспорта нефти и газа должны направляться в резервные фонды. Предусматривается переходный период до 2015г. для достижения полного соответствия с бюджетным правилом.

Однако в 2013г. возникло серьезное препятствие для реализации бюджетного правила: доходы бюджета, не связанные с нефтью, прибыль от приватизации и государственные заимствования не вышли на свои целевые уровни. Хотя достижение целевого годового дефицита все еще возможно, данный факт значительно уменьшил объем доходов, доступных для перевода в резервный фонд, увеличив таким образом, среднюю цену на нефть, необходимую для сбалансированного бюджета. В итоге бюджетное правило не работает так, как это планировалось.

график

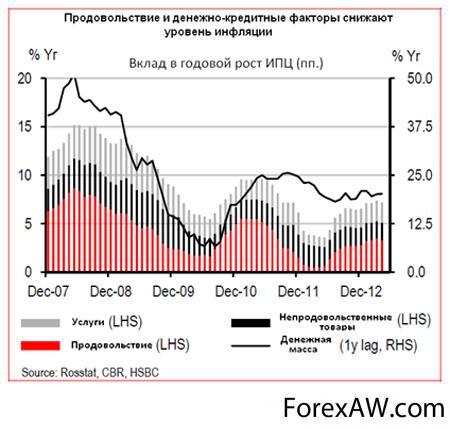

графикПоследний и наименее негативный сюрприз инфляции

Годовой рост потребительских цен составил 7,4% в мае, ускорившись с 6,6% в декабре 2012г. Рост данного показателя был обусловлен отрицательным циклом цен на продовольствие и повышением акцизов в начале года. К счастью, это можно назвать наименее негативным сюрпризом инфляции.

Цены на продовольствие в июне уже должны войти в нисходящую стадию своего цикла, благодаря хорошему урожаю в этом году. Это может снизить общую инфляцию на 2 п.п. к июню 2014г. Небольшое ужесточение монетарной политики, имевшее место в прошлом году, должно дополнительно поспособствовать снижению базовой и общей инфляции во второй половине 2013г., делая целевой уровень инфляции в 5-6% на конец года достижимым. В то же время, достижение запланированного уровня инфляции 4-5% в 2014г. кажется более проблематичным с точки зрения денежно-кредитной политики.

график

графикМатериал предоставлен HSBC

с quote.rbc.ru / Росбизнесконсалтинг