Будущее торговой системы: развал и раскол...

развал

развалСтавки денежного рынка и долгового рынка прямым образом связаны с процентной ставкой ЦБ. Поэтому снижение ставки ЦБ ведет к понижению ставок на денежном и долговом рынке, но как это влияет на решение экономических агентов по управлению собственными средствами?

У инвестора есть несколько альтернатив, где держать деньги, допустим на срок 3-5 лет.

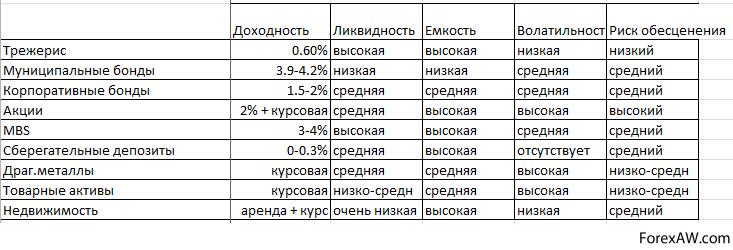

Депозиты и инструменты денежного рынка дают не более 0.3% годовых в долларах.

Корпоративные облигации. Для высоколиквидных бондов сроком на 3-5 лет и для наиболее надежных эмитентов текущие ставки не более 2%, для менее надежных можно найти 3-3.5%, а все, что выше по ставкам на срок до 5 лет, то уже неликвидный треш)

Государственные облигации (3 летние трежерис за 0.4-0.45%, а 5 летние в диапазоне 0.6-0.7%)

Ипотечные бумаги (тот самый MBS мусор). Здесь ставки привязаны к ставкам по ипотечным кредитам + премия, которая зависит от надежности пула и вознаграждения эмитента, брокера и дилера. Но для относительно «надежных», если вообще можно так говорить после краха этого рынка, так вот – ставки в диапазоне от 2.9-3% для 15 летних облигаций — пула ипотечных кредитов и около 3.5-4% для 30 летних. Можно на вторичном рынке покупать и 3-5 летние, но ставки в районе 2-3%

Муниципальные облигации. Все зависит от штата, который эмитирует, в основном бумаги долгосрочные. Для 20 летних текущие ставки возле 3.9-4.2%.

Есть краткосрочные инструменты. Корпоративные векселя, депозиты сроком от 1 месяца до 1 года, векселя казначейства США. Ставок выше 0.2% найти практически невозможно, если только не брать отдельные выпуски корпоративных векселей.

Акции. Дивидендная доходность индекса S&P500 сейчас ниже 2% по текущих ценам, даже учитывая то, что дивиденды сильно выросли. Однако низкая ликвидность по сравнению с долговым рынком и высокая волатильность с риском обесценения активов.

Помимо доходности есть еще масса параметров при инвестировании.

Ликвидность – возможность быстро войти и выйти с минимально возможными издержками, как временными, так и денежными.

Емкость – возможность разместить максимально возможную доступную сумму денег

Волатильность. Степень, амплитуда и частота отклонения актива за единицу времени.

Риск обесценения. Риск дефолта эмитента, банкротства контрагента, банка и так далее, либо падение стоимости актива.

Свел в таблицу основные инструменты инвестирования на примере США с окном инвестирования до 5 лет. Для крупного капитала. Мелким деньгами все пофиг, везде есть ход, но у крупного возникают проблемы.

риск обесценения

риск обесцененияПо трежерис риск обесценения (дефолта) указал низкий только по одной причине — модерация со стороны ФРС и дилеров. Но есть риск роста ставок и обесценения.

Капитал постоянно пульсирует из одних активов в другие, за исключение обесцененного капитала. Например из акций в денежный рынок, потом в долговой, далее в драг.металлы и снова в акции. Но, что заставляет людей уходить из реального бизнеса в финансовые инструменты и наоборот?

Сначала возвращусь к теме управления процентной ставкой ЦБ. К чему еще приводит понижение ставки?

К тому, что та сфера бизнеса, которая имеет низкую рентабельность капитала может начать работать. Если ликвидный рынок относительно безрисковых инструментов приносит доходность в 5-7% годовых, а бизнес имеет рентабельность капитала ниже 10%, то нет никакого смысла продолжать вести бизнес, который сопряжен с множеством рисков и напряженной работой, когда проще получать доходность от финансовых инструментов. Но идея понижения ставок в том, что если бизнес не имел смысла при доходности денежного и долгового рынка в 5-7%, то бизнес будет иметь смысл при доходности 0%. Своего рода, снижение ставок — это окно для низкомаржинального, низкорентабельного и низкоэффективного бизнеса, который бы не мог существовать при высоких ставках.

Таким образом, управление процентной ставкой позволяет стимулировать бизнес активность, либо наоборот ее депревировать. В этом и заключается логика охлаждения экономики при повышении ставки, либо стимуляции бизнес активности при понижении ставки. Проще говоря, люди, которые не удовлетворены сверх низкими доходностями по облигациям и денежному рынку, теоретически будут готовы открыть даже низкорентабельный бизнес, который в свою очередь стимулирует найм сотрудников и снижение безработицы. Платежеспособный спрос нанятых работников повысит доходы других компаний и так по цепочке. Все увязывается с рентабельностью капитала и перспективах развития.

Может ли в долгосрочной перспективе существовать бизнес, который имеет рентабельности ниже, чем доходности по безрисковых инструментам? Может. Какой?

Социально ориентированный и/или системообразующий. Где основная функция бизнеса заключается в обеспечении людей работой, либо выполнение функций национальной значимости.

Например, фабрика по производству тапочек в селе, которая не имеет прибыли. Закрытие этой фабрики приведет к всплеску безработицы, т.к. другой работы в селе нет. Люди начнут пить, отдупляться в канавах, хулиганить и грабить. Тем самым фабрика по производству тапочек несет социальную функцию – обеспечение занятости и пропитанием сельчан.

Либо системообразующая компания в сфере энергетики, для которой нет цели развития и расширения, а есть цель снабжения города электроэнергии, либо завод по производству вооружения, который может быть даже убыточным, но несет функцию поддержания национальной безопасности.

Также может существовать низкорентабельный бизнес, целью которого является ведение дел за идею, своего рода некоммерческие предприятия, либо бизнес, где основная задача является не получение прибыли любой ценой, а самообеспечение (например, семейный или клановый бизнес) или же бизнес с целью получения удовольствия от процесса. Т.е. преимущественно творческой направленности.

Однако, в макромасштабе, основной целью бизнеса является прибыль, которая в свою очередь служит для реинвестирования с целью захвата рынков, власти над отраслью, сегментом и получение еще большей прибыли.

Но, что мы видим сейчас?

Парадоксальный случай, который не вписывает ни в один из ранее существующих кризисов. Понижение процентной ставки и доведение реальной доходности (номинальная доходность минус инфляция) в отрицательную зону не приводит к повышению бизнес активности вот уже 5 лет.

Оказывается, что деньги не идут в реальную экономику, не смотря на рекордно низкие кредитные ставки и созданные условия для того, чтобы выталкивать капитал в реальный бизнес. Как так получилось?

Почему капитал находится в нулевой доходности, которая обесценивается с годами из-за инфляции и даже низкорентабельный бизнес не развивается?

Оказывается, что эпоха бурного и сверхбыстрого развития капиталистических отношений привела к тому, что все области потенциального платежеспособного спроса просто заняты. Все области. Любой каприз за ваши деньги.

Основную долю рынка и сегменты поделили между собой транснациональные корпорации, а области, которые не заняты корпорациями существуют при сверхвысокой конкуренции, что вытесняет стартапы. Таким образом, кризис отличается от предыдущих тем, что на фоне общего предела насыщения спроса достиг предел развития капитализма, когда бизнес буквально захлебывается и количество доступного предложения сильно превышает весь потенциальный плетажеспособный спрос.

Т.е. нет проблем в доступности ресурсов, ни материальных, ни финансовых. Ресурсы найдутся, был бы спрос. Это фундаментальное отличие сегодняшнего периода от того, что было раньше. Ведь несколько десятилетий назад общество сталкивалось в ограничении развития из-за недоступности ресурсов, либо тяжелых условий существования. Сейчас доступ к материальным, трудовым и финансовым ресурсам в развитых странах имеется в полной мере. Нужно сырье? Только закажите. Деньги под сырье? Вот вам кредит. Работники нужны? Глобальный рынок труда вам в помощь. Объявление в сети и люди из другого конца планеты могут приехать к вам за пару дней. Не то, что раньше. Все это ускоряет развитие технологий и прогресса.

Есть локальные выстрелы после появления новых технологий, как например смартфоны, но общество так сильно развилось, что появление по настоящему революционных и прорывные технологий не приводит к какому либо серьезному крену в траектории развития экономики. Т.е не смотря на действительно новые сегменты товарных групп (смартфоны и планшеты), они не смогли, как то отразиться на совокупной экономике, хотя привели к локальным передислокациям капитала и спроса.

Обратите внимание. Каждый год появляются новые товары. Техника (компьютерная, бытовая, мультимедийная) становится лучше, качественнее, дешевле. Машины улучшаются каждый год, становясь более автоматизированными, комфортными, безопасными, технологичными. Появляются новые текстильные материалы, делая одежду лучше. Новые промышленные материалы, делая здания и конструкции прочнее, легче и дешевле. Определенно, технологический прогресс продолжается, но он происходит более медленными темпами, чем раньше, но численно экономика стагнирует. Хотя объективно, качество жизни повышается при прежних объемах продаж.

Мы живем в новую эпоху, где парадигма потребления меняется, где изменяется структурирование времени. Например, большинство проводят время за потреблением контента (социальные сети, блоги, новости, видео, музыка), которые стоят ровно ничего. Не будь этого, занимались тем, что раньше.

Есть еще три угрозы мирового масштаба.

Первая угроза. Повышение производительности труда, когда население растет, но производительность труда растет еще быстрее, тем самым удовлетворение платежеспособного спроса происходит за счет меньшего количества работников. Данное обстоятельство приводит к росту безработицы. Падает платежеспособный спрос, а из тех, кто имеет работу вынуждены работать еще более усердно и качественнее, чтобы сохранить рабочее место. Это приводит к росту производительности труда и еще больше повышает безработицу.

Вторая угроза – автоматизация производства. Работу делают машины. Это отчетливо видно в сфере производства. Обратите внимание, что пром.производство за последние 50 лет выросло в разы, а количество работников упало. Автоматизация производства –вот причина. Это же касается и сельского хозяйства, где процесс уже почти полностью автоматизирован во многих странах с наименьшим количеством людей и наибольшим количеством техники. Куда уходят? В сферу услуг, но емкость этой сферы ограничена. Это начинает сказываться последние лет 10. процесс достаточно инертный и длительный.

Третья угроза. Дешевый рабочий труд. Транснациональные мега корпорации нанимают людей из Азии для выполнения низкоквалифицированного труда, услуги которых обходятся в несколько раз дешевле, чем если бы нанимали людей в США, Европе. Что из этого вытекает? Люди без образования, либо с плохим образованием не имеют ни малейшего шанса конкурировать с армией работников из Азии, Африки и Ближнего Востока. Рост безработицы.

Пока так, но понятно, что о судьбах мира есть еще много, чего сказать.