Помощь банковскому сектору еврозоны

Мнение аналитиков компании Capital Economics

Европейский центральный банк (ЕЦБ) провел второй тендер по предоставлению коммерческим банкам финансирования сроком на три года

Европейский центральный банк (ЕЦБ) провел второй тендер по предоставлению коммерческим банкам финансирования сроком на три года. По итогам тендера банки привлекли кредиты на 529,5 млрд евро, сообщает ЕЦБ. Аналитики ожидали, что банки получат около 500 млрд евро. На первом тендере по предоставлению трехлетнего финансирования, проведенном 21 декабря 2011г., банки привлекли 489 млрд евро.

Во втором тендере приняли участие 800 банков по сравнению с 523 заемщиками в конце 2011г. ЕЦБ не раскрывает названия банков и суммы, которые они привлекли.

В декабре 2011г. ЕЦБ принял решение увеличить максимальный срок своих кредитов с 13 месяцев до трех лет и объявил, что проведет два таких тендера по предоставлению трехлетних кредитов. Цель новых операций по долгосрочному финансированию - предотвратить кредитное "сжатие" в еврозоне и стимулировать банки вкладываться в новые долговые выпуски проблемных стран.

Трехлетние кредиты ЕЦБ предоставлялись в потенциально неограниченном объеме

Дебютный тендер по предоставлению трехлетних кредитов благоприятно повлиял на доходности по гособлигациям стран PIGS (Португалия, Италия, Греция, Испания). По некоторым данным, часть кредитов ЕЦБ пошла именно на покупки госбумаг проблемных стран еврозоны, главным образом, Испании и Италии, хотя основную долю средств банки направили на рефинансирование собственной задолженности.

ЕЦБ, согласно своему уставу, не может напрямую кредитовать правительства стран еврозоны, однако это возможно посредством банков, которые занимают у ЕЦБ под низкий процент и инвестируют заемные средства в более доходные активы, такие как суверенные облигации.

Трехлетние кредиты ЕЦБ предоставлялись в потенциально неограниченном объеме (заявки удовлетворялись полностью) под процент, равный среднему значению учетной ставки ЕЦБ за три года действия кредита (в настоящее время ставка находится на исторически низком уровне в 1% годовых). Кредиты включают опцию досрочного погашения (частичного или полного) через один год. ЕЦБ больше не планирует проводить тендеры по предоставлению трехлетнего финансирования.

Заем ЕЦБ обеспечит помощь банковскому сектору еврозоны

По словам аналитиков Capital Economics, второй трехлетний заем ЕЦБ обеспечит дальнейшую необходимую помощь банковскому сектору еврозоны. Однако надежды, что средства помогут побороть финансовый кризис и вдохнуть жизнь в больную экономику еврозоны, могут не сбыться. "На втором трехлетнем тендере рефинансировании долгосрочных операций (LTRO) банки позаимствовали 529 млрд евро по средней официальной процентной ставки за период. Это превысило объем средств, позаимствованных в ходе предыдущей операции 22 декабря (489 млрд евро), предполагая, что высокий спрос и последующие комментарии чиновников ЕЦБ, возможно, помогут уменьшить оставшееся клеймо, связанное с кредитованием", - отметили эксперты.

По их мнению, кредиты ЕЦБ должны иметь позитивное влияние на банковский сектор. Декабрьское предложение отсрочило надвигающийся кризис финансирования банков, как было видно из последующего падения процентных ставок на межбанковском рынке. Резкий рост использования "депозитных возможностей" ЕЦБ привело к некоторым опасениям, что фонды просто накапливали средства, полученные в рамках предыдущей программы. Однако банки по-иному использовали средства, как полагают эксперты Capital Economics. По их мнению, банки использовали деньги для погашения кредитов друг у друга.

Предоставляя банкам жизненно необходимое финансирование, LTRO в свою очередь может помочь предотвратить резкое снижение объемов кредитования экономики в целом. "Действительно, учитывая, что банки периферийных экономик постарались максимально использовать LTRO, эти операции могут предотвратить полный коллапс в некоторых банковского сектора", - считают эксперты Capital Economics.

Тем не менее, надежды, что LTRO также поможет еврозоне в решении финансовых и экономических проблем путем обнадеживающего приобретения банками больших объемов государственных облигаций и резкого увеличения кредитования фирм и домашних хозяйств, вероятно, не оправдаются.

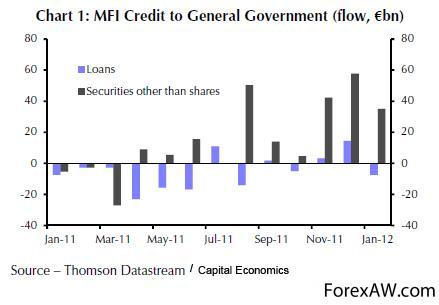

график

график"Правда, итальянские и испанские банки увеличили свои покупки суверенных долгов в январе, что без сомнения, внесло вклад в падение доходности облигаций правительства в этих странах. Но обратите внимание, на графике выше видно, что общий объем покупок государственных ценных банком еврозоны в январе вырос меньше, чем в ноябре и декабре, до проведения первой программы LTRO. И даже если банки имеют больше средств для вложения после операции в среду, мы не думаем, что они будут держать их в рискованных государственных облигациях", - отметили эксперты.

Банки по-прежнему осторожны

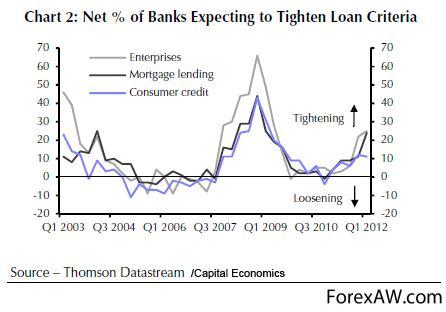

Что касается влияния LTRO на банковское кредитование, то последние данные показали сохранение острого недостатка в кредитовании фирмы и домашних хозяйств. "Это может занять время, чтобы банки использовали новые средства для увеличения объемов кредитования. Но январский опрос банковского кредитования ЕЦБ, который проводился после объявления, что LTRO состоится, показал, что банки намерены далее ужесточать свои критерии кредитования", - подчеркнули специалисты

график

графикЭксперты Capital Economics полагают, что, по-видимому, банки по-прежнему осторожны на фоне сползания экономики в рецессию. "В целом, LTRO ЕЦБ окажет некоторое позитивное влияние на банки региона и, следовательно, на перспективы государственных финансов. Но мы сомневаемся, что они изменят основные перспективы в целом по экономике и положат конец саге периферийного долгового кризиса", - заключили эксперты.

с quote.rbc.ru / Росбизнесконсалтинг