PIIGS придется прибегнуть к внутренней девальвации

Мнение аналитиков банка Lombard Odier

Пакеты экстренной финансовой помощи в 240 млрд евро и два года переговоров привели к разрешению кризиса в Греции

Пакеты экстренной финансовой помощи в 240 млрд евро и два года переговоров привели к разрешению кризиса в Греции. Под "разрешением" понимается, что в рамках довольно сомнительных допущений в 2020г. отношение долга страны к ВВП должно упасть до 120%. В самом деле, в недавнем анализе экономической приемлемости долга предполагается, что Греция в 2014г. обеспечит первичный профицит в размере 4,5%, что намного превышает максимальный первичный профицит 3,5%, достигнутый в стране с 1960г. (среднее составляло -1,1%, а медиана была -0,7%). "Поэтому у нас нет никаких сомнений в том, что в ближайшем будущем Греция вновь окажется за столом переговоров, но в настоящий момент мы предпочитаем сосредоточиться на других нестабильных государствах еврозоны, в частности, Испании и Италии, экономический вес которых затмевает Грецию", - отметили аналитики Lombard Odier.

В то время как государственный долг Италии находится на уровне 120% ВВП, первичное сальдо страны демонстрирует 1,8% профицит, скорректированный с учетом циклических колебаний, а кредиторская задолженность сектора домашних хозяйств составляют "всего лишь" 180% ВВП. При этом для решения своих долговых проблем правительство Италии обнародовало планы жестких мер, в которых большинство ограничительных мер связаны с увеличением налогов, причем лишь треть обеспечивается за счет снижения расходов, что ставит под вопрос способность выстоять и без того уже анемичной экономики. С другой стороны, Испания по-прежнему добивается приемлемых уровней государственного долга (77% ВВП), но демонстрирует значительный дефицит своего циклически скорректированного первичного сальдо на уровне -2,7%, и за последнее десятилетие столкнулась с резким скачком задолженности своего сектора домашних хозяйств, что в III квартале 2011г. обеспечило суммарный долг домашних хозяйств и государства на уровне 385%

график

графикИсточник: Lombard Odier

На следующем рисунке показано, насколько неконкурентоспособными стали страны блока PIIGS с момента введения евро: сравнительная конкурентоспособность Испании и Италии относительно Германии ухудшилась на 28% и 35%, соответственно. Поскольку внешняя девальвация за счет более слабого евро невозможна, им придется прибегнуть к внутренней девальвации.

график

графикИсточник: Lombard Odier

По данным индекса Всемирного банка Испания нуждается в гораздо большей гибкости своего рынка рабочей силы, а рейтинг Италии в плане эффективности органов государственного управления находится на столь же низком уровне, как и у Греции. И совсем немного негативной информации будет достаточно, чтобы вызвать катастрофу в Испании и Италии: доходность десятилетних бумаг находится на уровне 5% - без всякой надежды на значительное давление на понижение с учетом прецедента, созданного ретроактивным приоритетом ЕЦБ по долгу Греции, который отбивает охоту у инвесторов держать долговые обязательства PIIGS наряду с ЕЦБ - в свете чего можно ожидать огромного давления, связанного с рефинансированием, причем срок погашения 10% совокупного долга Италии наступает в первой половине 2012г., считают эксперты. Более того, нарастает утечка депозитов overnight (с июня 2010г. в странах блока PIIGS снижение на 129 млрд евро), банковская система слишком велика и распоряжается слишком большой долей заемных средств - причем консолидированные активы составляли 327% ВВП в Испании, 240% в Италии, а заемные средства в 20 раз превышали материальный обыкновенный собственный капитал - и, наконец, в Испании по-прежнему в значительной мере сохраняются "вздутые" цены на жилую недвижимость.

график

графикИсточник: Lombard Odier

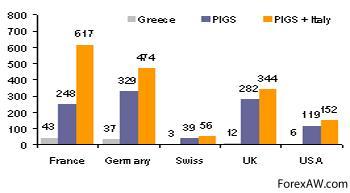

"К сожалению, если не ограничить цепное распространение на Испанию и Италию - это может произойти уже в 2013г., после того как операций LTRO будет достаточно для обеспечения потребностей в рефинансировании на 2012г., но не хватит на последующие потребности - из рисунка становится очевидным, кто следующий на очереди: открытая позиция банков Франции по отношению к блоку PIIGS составляет 617 млрд евро (24% ВВП), а у банков Германии - 474 млрд евро (14% ВВП). Каким бы ни был ход событий (коллапс еврозоны из-за цепного распространения от Греции на Португалию, Италию и Испанию и, в конечном счете, на Францию и Германию или внешняя девальвация), кризис еврозоны вовсе не закончен, и значительное обесценение евро в определенный момент в будущем вполне вероятно", - заключили аналитики.

с quote.rbc.ru / Росбизнесконсалтинг