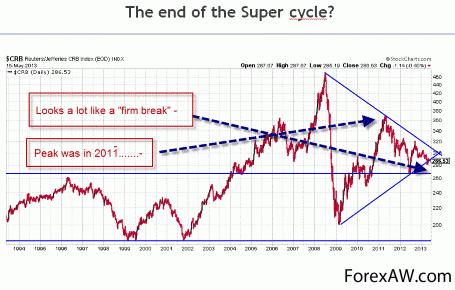

Окончание суперцикла сырьевого рынка

"Сингапур - место, которое всегда вдохновляет на макроэкономические размышления, - говорит главный экономист брокерской компании Saxo Bank Стин Якобсен,- На это раз я черпаю вдохновение у местных чиновников, которые предупреждают о двух вещах: необходимости реформ в Китае, а также о "пузырях", ставших результатом общемировых мер количественного смягчения. По-другому это можно выразить так: окончание суперцикла на сырьевом рынке против восьмого раунда количественного смягчения. Для тех, кто не является знатоком бейсбола, отмечу, что стандартная игра состоит из девяти раундов, это значит, что игра близится к концу"

Девятый раунд откладывается из-за М.Карни

Единственная причина, по мнению С.Якобсена, почему до сих пор не наступил девятый раунд, заключается в том, что Марк Карни примет руководство Банком Англии только 1 июля, а это значит, что этим летом на мировой сцене появится последний торговец валютно-стимулирующими наркотиками, сделанными в США.

"Карьера М.Карни рисует нам классического сторонника кейнсианства: председатель совета по вопросам финансовой стабильности "большой двадцатки", бывший сотрудник инвестиционного банка Goldman Sachs, работа в Министерстве финансов Канады и, наконец, должность председателя Банка Канады. Он имеет дипломы Гарвардского и Оксфордского университетов. Все это как нельзя лучше говорит о его приверженности кейнсианству и дирижизму. Поэтому готовьтесь к британской версии количественного смягчения до бесконечности. Мы очень негативно оцениваем перспективы фунта стерлингов во второй половине 2013г. и ждем катализатора, который спровоцирует это движение", - подчеркивает экономист.

Сингапурские чиновники выступают за реформы

"Вернемся в Сингапур. Местные власти (которых, я должен сказать, очень уважаю), открыто выступают за реализацию защитных стратегий и необходимость реформ. В этот барабан я тоже уже не раз бил на протяжении последних лет. Ключевым вызовом во время кризиса является то, что, как правило, ситуация должна стать критической, прежде чем возникнет необходимое обязательство по проведению реальных изменений", - указывает С.Якобсен.

Эксперт напоминает, что в понедельник, 20 мая, вице-премьер и министр финансов Сингапура Тарман Шанмгаратнам высказал мнение, которое всем следует взять на вооружение: "Мировой экономике может грозить риск стагнации, если не провести меры по фискальной консолидации и структурные реформы в целях обеспечения устойчивого роста на ближайшие десять лет".

Непосредственно по поводу Китая он сказал: "Если Китай хочет сохранить динамичный рост экономики в долгосрочной перспективе и избежать попадания в так называемую ловушку среднего дохода в виде растущих расходов и падающей конкурентоспособности, он должен провести институциональную реформу". Сингапур, подчеркивает в этой связи С.Якобсен, является ключевым советником правительства КНР.

По поводу текущего состояния экономики он сказал следующее: "Сейчас слишком большие надежды возлагаются на то, что центральные банки сделают всю тяжелую работу, но это также отсрочит проведение реформ, необходимых для того, чтобы вернуть мировую экономику на путь нормального роста".

Кроме того, заявляет главный экономист брокерской компании Saxo Bank, европейским (и американским) властям было бы полезно послушать и взять на вооружение следующие идеи: "Мы знаем, что нужно сделать в рамках налоговых реформ, реформ на рынке труда, для наращивания человеческого капитала, для исправления дисбалансов и выравнивания конкурентоспособности, для появления новых отраслей роста в развитых экономиках, в рамках пенсионной реформы в Китае, в прежних развивающихся экономиках".

"Я не могу не согласиться с этим высказыванием. Чтобы вырваться из нынешней ситуации низких темпов роста и низкой продуктивности, необходимо сделать следующее: увеличить стимулы с помощью соответствующих налоговых структур, обеспечить наличие самой эффективной и самой гибкой рабочей силы и поддержать любую начинающую компанию или развивающуюся отрасль, которая способна и готова идти на риски. Этот аспект предложения в действии - микроэкономика, которая, как я уже не раз говорил, составляет 80-85% экономики. Кроме того, не забывайте о понятии бермудского треугольника в экономике, которое объясняет скрытый образ мышления и последствия "макроблагоразумного" процесса формирования "пузырей", - заявляет С.Якобсен.

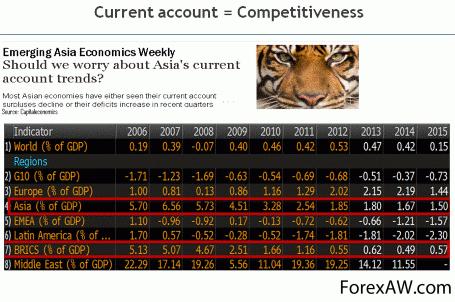

Текущие счета не врут

Конец суперцикла на сырьевом рынке означает обеспечение Китаем более низких темпов роста. Ключевые трансформации, способствующие экономическому переоснащению Китая, приведены в следующем графике:

график

графикПо словам эксперта, частично потенциал снижения темпов роста связан с растущими потерями конкурентоспособности, и это явление четко прослеживается на примере динамики изменения статистики в области текущего счета. В лучшие времена профицит текущих счетов азиатских экспортных держав и стран BRIC (Бразилия, Россия, Индия и Китай) составляли 5-7% ВВП. Сейчас текущие счета стран BRIC едва выходят в плюс, а данный показатель по Азии в целом опустился ниже 2%. Статистика по текущим счетам не врет. Именно на нее следует смотреть в первую очередь, чтобы оценить конкурентоспособность, уверен С.Якобсен.

Более низкие показатели профицита текущих счетов означают снижение внутреннего спроса в Китае, что в свою очередь означает более низкие темпы роста товарных валют и в целом по Азии. С другой стороны, сейчас в мире наблюдается большее равновесие, чем в 2006-2007гг., когда разница между азиатским профицитом и дефицитом в США/Европе достигала своего предела. "Главной трудностью всегда была задача выровнять этот мировой дисбаланс, или мы бы давно покончили с Азией со всеми ее богатствами и отсутствием клиентов в обанкротившихся США и Европе", - говорит экономист.

график

графикВ течение последних кварталов наблюдалось снижение профицита текущих счетов в большинстве азиатских экономик или увеличение дефицита.

В сырьевом суперцикле наступила пауза

Теперь, когда американские и европейские правительства по-прежнему находятся на грани банкротства, частный сектор стремительно возвращается к жизни.

С.Якобсен напоминает, что выступая на 66-й ежегодной конференции CFA Institute, бывший главный директор по инвестициям Инвестиционной корпорации правительства Сингапура (GSIC) Нг Кок Сонг очень хорошо резюмировал эту мысль: "За последние годы Китай стал фактором, изменившим ситуацию в мировой экономике. Вопрос заключается в том, продолжит ли Китай быть таким важным фактором для мировой экономики и какие последствия ждут нас как инвесторов".

Для С.Якобсена совершенно очевидно, что в суперцикле на товарно-сырьевом рынке наступила пауза, или он вообще завершился. Это существенно повлияет на распределение активов, о чем свидетельствует уже отмеченная тенденция в динамике текущих счетов. Еще одним фактором является сильная распродажа в Австралии, а вскоре последуют и другие товарные валюты в регионе. "Ирония здесь заключается в том, что "ученым" потребовались почти два года, чтобы определить, что индекс CRB достиг своей вершины в 2011г. (на уровне, который до сих пор ниже, чем в 2008г.!). Полагаю, это результат количественного смягчения до бесконечности," - указывает экономист.

график

графикСлушайте, когда Сингапур говорит

Следствием этого, по крайней мере, по мнению нового главного директора по инвестициям Инвестиционной корпорации правительства Сингапура Лима Чоу Киата, будет снижение доходов с инвестиций в облигации и акции в ближайшие десяти лет.

Со ссылкой на различные модели портфелей он заявил, что среднегодовая доходность по инвестициям в облигации в течение следующего десятилетия будет приблизительно 1,9%, в то время как акции смогут предложить в этот период среднюю реальную доходность на уровне 1,6% в год. Затем, добавил он, учитывая, что "все больше инвесторов отправляются на поиски доходности и берут на себя риски, остается мало возможностей для смягчения негативных последствий".

"На самом деле, очень приятно находиться в стране, которая столь практична и которая столь открыто встречает трудности и верит в долгосрочные перспективы. Когда Сингапур говорит, я слушаю. Эта страна позволяет освежиться и сменить темп в отличие от того, что я наблюдаю почти во всех других местах за те 100 дней в год, которые я провожу в дороге: обещания реформ и восстановление "всего" через шесть месяцев. Да уж. Остальной мир мог бы поучиться на примере Сингапура", - заключает С.Якобсен.

Материал предоставлен Saxo Bank

с quote.rbc.ru / Росбизнесконсалтинг