Мервин Кинг покидает свой пост

Мервин Кинг

Мервин КингДо начала 1990-х в монетарной политике Великобритании царил хаос. Банк и Министерство финансов устанавливали целевые значения, например, для денежной массы и увеличения объемов кредитования, не достигали их и забывали о них. В отчаянии они пытались получить хоть какое-то доверие: сначала следовали примеру немецкого Бундесбанка, а затем, в 1990 году, присоединились к Механизму регулирования валютных курсов. Если предыдущие попытки были неуверенными, то последняя стала настоящей катастрофой: необходимость держать процентные ставки на высоком уровне наравне с немецкой валютой повергла Великобританию в рецессию. Когда в 1991 году ведущим экономистом банка стал Сэр Мервин, изучалась новая политика: целевое значение инфляции.

Он был именно тем человеком, который мог бы ее протолкнуть. Он учился в Кембридже, экономический факультет которого в те времена был полон амбиций и предубеждений, а также теоретических разногласий. Он отказался от него, неоднократно сбегая в Америку и заинтересовавшись практической микроэкономикой, в частности, реакцией предприятий на налоговые льготы. Мартин Фельдштейн, его коллега по Гарварду, вспоминает, что его интересовали пагубные последствия инфляции. В Банке Англии (по словам Кеннета Кларка, британского канцлера казначейства с 1993 по 1997 год) он стал "интеллектуальным остовом", на котором возводилась новая политика.

график

графикТщательно проанализированный, этот строй сработал блестяще. В период между 1992 и 2012 годом среднее значение инфляции в розничных продажах составляло около 3%. В течение двух предшествующих десятилетий оно держалось в области 10%. Помогли товары, импортированные по низкой цене. Однако при Сэре Мервине система столкнулась с суровыми испытаниями и выстояла. Две волны роста цен на нефть, в 2008 и 2011 году, были похожи на волны в 1970-х. Они не привели к инфляции в стиле 1970-х (см. график). Сэр Мервин не был основоположником целевого значения инфляции - Новая Зеландия применила его раньше Великобритании - но именно он его популяризировал. Он использовал сеть своих университетских связей, созданную в Америке, чтобы заполнить своими людьми ключевые руководящие позиции в Центробанке и МВФ. Эти связи и успех Великобритании в контроле над инфляцией придали Сэру Мервину мировой вес. В 1992 году насчитывалось всего три человека, определяющих целевое значение. На сегодняшний день их больше 30.

Но в новой системе были микротрещины, которые открылись бы позже. На фоне режима целевого значения инфляции проходило убедительное в теоретической экономике утверждение о том, что для каждой политической цели требуется, как минимум, один инструмент. Процентные ставки Центробанков были направлены только на потребительские цены. Цены на активы - стоимость жилья, облигаций и акций - не входили бы в эту цель. Идея заключалась в том, что финансовые и экономические циклы не всегда идут друг за другом. Бессмысленно было бы повергать мирную экономику в состояние рецессии только для того, чтобы сгладить пустой рынок жилья. Такой узкий подход был в новинку. Использовать его позволило создание, несомненно, искусной системы банковского регулирования. Новый орган, Управление по финансовым услугам (FSA), обеспечил бы стабильность индивидуальных банков. Главы Банка Англии и FSA поставили бы свою репутацию на карту достижения своих целевых значений, и у них для этого были средства. В теории это было разумно.

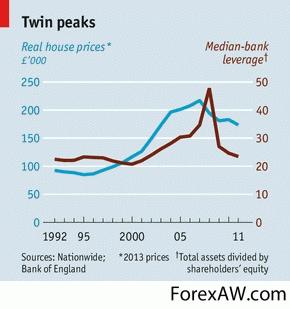

график

графикТем не менее, если британское целевое значение инфляции было лучшим в своем роде, то ее банковская система стала одной из худших. В период между 2002 и 2007 годом бухгалтерские балансы британских банков увеличились почти в три раза, что способствовало буму цен на недвижимость (см. график). Защитные средства акций находились на низком уровне и включали "эффективные" новые типы капитала, которые, как оказалось, совершенно не компенсируют убытки. Новыми средствами финансирования банков стали не вклады, а краткосрочное и легкомысленное рыночное кредитование. Коктейль из высокой доли заемных средств и краткосрочного финансирования привел к грандиозному похмелью. Сэр Мервин не заметил надвигающегося кризиса. И его первоначальная реакция была неосмотрительной. Когда произошел набег на Northern Rock, Центробанк незамедлительно пришел ему на помощь. Но председатель решил говорить о более глубоких причинах кризиса, а не о крайней необходимости, рассказывая о проблемах, которые появляются, когда рынки знают, что банки могут рассчитывать на государство. Он был прав: экономика "субъективного риска" объясняет причину, по которой они возложили на себя большую сумму долга. Однако для подобных уроков время было неподходящее. Говоря об абстрактных экономических учениях, несмотря на кризис, он выглядел оторванным от реальности.

Крах Northern Rock был лишь первой неприятностью Сэра Мервина. К 2008 году Royal Bank of Scotland стал не только крупнейшим банком Великобритании, но и одним из крупнейших в мире. Его активы - 2.2 трлн. фунтов (3.5 трлн. долларов) - составляли более 150% от ВВП Великобритании. Тем не менее, акционерная доля владельцев была едва уловимой: правительству пришлось добавить еще 45.5 млрд. фунтов, получив долю в 81%. Британский банковский сектор в мгновение ока перешел из свободного рынка в государственную собственность. Каждый британец вложил в RBS 740 фунтов. На сегодняшний день размер доли составляет всего 470 фунтов - на этой неделе этот факт стоил работы еще одному банкиру. С момента острого кризиса Сэр Мервин добился большего. В частности, он со знанием дела отреагировал на сочетание экономической слабости и давления цен. Цены на нефть и регулируемые цены (такие как НДС и университетские сборы) подтолкнули инфляцию к отметке 5%. Подняв процентные ставки и таким образом вернув инфляцию к целевому значению в 2%, он стер бы с лица земли вялое восстановление Великобритании. Некоторые известные организации монетарной политики, в особенности, Европейский центральный банк, держали курс на чрезмерное ужесточение. Сэр Мервин намного проницательнее. В течение последних четырех лет он позволяет инфляции оставаться выше целевого значения и в то же время нередко подтверждает свою приверженность этому целевому значению. Неясно как, но это работает. Надежность банка как органа, устанавливающего целевое значение инфляции, не страдает: предприятия и работники по-прежнему ждут того, что инфляция будет держаться в области 2%. Марку Карни, который первого июля станет 120-м председателем Банка Англии, будет непросто на этом пути.

Совет новому председателю

Что касается банковского сектора, вступление Карни в должность напоминает 1992 год. От старой системы избавились, FSA раздроблено. Теперь банковское регулирование на совести Карни, и он наследует новый, непроверенный инструмент. В попытке успокоить кредитные циклы комитет изменит банковские требования к капиталу. И здесь он ступает на еще более зыбкую почву, получив банковскую систему, которая нуждается в увеличении капитала, и экономику, которой не хватает кредитов. Банки стимулируют себя с помощью сокращения кредитования, что угрожает вялому росту Великобритании. Несмотря на то, что решение Сэра Мервина (предоставление банкам дешевого финансирования при условии, что они будут кредитовать предприятия) может сгладить кризис, он еще не закончился. Одним из способов облегчить напряжение между капиталом и кредитованием может стать поддержка новых участников. В ходе пребывания Сэра Мервина на руководящем посту Великобритания видела крупные банковские слияния, включая RBS-NatWest в 2000 и Lloyds-HBOS в 2009 году. Допустив поглощения компаний, он продолжил вековую традицию: с момента кризиса 1825 все председатели, один за другим, благосклонно относились к поглощению. Если Карни сможет упростить организацию нового банка, он положит конец этому обычаю. Это бы значительным образом облегчило работу ему и его преемнику.

Подготовлено Forexpf.ru по материалам The Economist

с ProFinans Servis / Forexpf ru / ПроФинанс сервис